Risques du prêt étudiant traditionnel : ce qu’il faut savoir

Plus de 60 pour cent des étudiants en France hésitent à souscrire un prêt étudiant traditionnel à cause de la nécessité d’avoir un garant et des risques d’endettement durable. Ce défi touche surtout ceux dont la famille ne peut se porter caution. Comprendre en détail le fonctionnement des prêts étudiants et les alternatives plus responsables permet d’éviter les pièges financiers et d’ouvrir la voie à un parcours académique serein sans dépendance familiale.

Table des matières

- Définition et fonctionnement du prêt étudiant traditionnel

- Types de prêts étudiants et principales distinctions

- Garanties et conditions exigées par les banques

- Endettement, coût global et pièges à éviter

- Conséquences du défaut de paiement et alternatives responsables

Principaux enseignements

Définition et fonctionnement du prêt étudiant traditionnel

Un prêt étudiant traditionnel est un dispositif financier spécifiquement conçu pour permettre aux étudiants de financer leurs études supérieures. Il s’agit d’un mécanisme bancaire offrant des conditions adaptées au monde académique, avec des caractéristiques distinctives qui le différencient des prêts classiques.

Ce type de prêt se caractérise généralement par des conditions financières spécifiques aux étudiants. Il propose des mécanismes particuliers comme un différé de remboursement, des taux d’intérêt réduits et une flexibilité tenant compte de la situation particulière des étudiants. Les principaux aspects de ces prêts incluent :

- Un montant adapté aux frais d'études

- Un différé de remboursement jusqu'à l'obtention du diplôme

- Des taux d'intérêt généralement plus avantageux que les prêts traditionnels

- Une durée de remboursement étalée sur plusieurs années

Les prêts étudiants traditionnels nécessitent presque toujours la présence d’un garant, généralement un parent ou un proche, qui se porte caution en cas de défaillance de remboursement. Ce mécanisme protège l’établissement bancaire et représente souvent un frein significatif pour de nombreux étudiants sans soutien familial.

Conseil pro : Comparez systématiquement plusieurs offres de prêts et lisez attentivement les conditions avant de vous engager, en prenant soin d’évaluer les taux, les frais et les modalités de remboursement.

Types de prêts étudiants et principales distinctions

Les prêts étudiants présentent une diversité remarquable, avec des caractéristiques qui varient significativement selon leur origine et leurs conditions. Les organismes prêteurs publics et privés proposent des dispositifs distincts adaptés aux différents profils d’étudiants.

On peut distinguer principalement quatre types de prêts étudiants :

- Prêts publics garantis par l'État

- Conditions d'éligibilité plus souples

- Taux d'intérêt généralement bonifiés

- Protection sociale intégrée

- Prêts bancaires traditionnels

- Conditions d'octroi plus strictes

- Nécessité d'un garant

- Taux d'intérêt potentiellement plus élevés

- Prêts étudiants internationaux

- Destinés aux étudiants étrangers

- Conditions spécifiques selon les pays

- Souvent liés à des accords diplomatiques

- Prêts privés alternatifs

- Financements issus de fondations

- Critères basés sur le potentiel académique

- Moins de contraintes administratives

Chaque catégorie de prêt implique des mécanismes de remboursement différents, avec des durées et des modalités qui peuvent varier considérablement. Le choix dépendra de la situation personnelle, du parcours académique et des perspectives professionnelles de l’étudiant.

Voici un aperçu comparatif des principaux types de prêts étudiants :

Conseil pro : Analysez systématiquement les conditions de chaque prêt, en comparant les taux, les délais de franchise et les modalités de remboursement avant de vous engager.

Garanties et conditions exigées par les banques

Les banques établissent des critères précis et exigeants pour l’octroi de prêts étudiants, avec des garanties spécifiques selon chaque établissement. Ces conditions visent à sécuriser leur investissement financier tout en évaluant la capacité de remboursement future de l’étudiant.

Les principales garanties demandées comprennent :

- Caution parentale : La plus traditionnelle

- Engagement des parents comme répondants financiers

- Couvre les risques de défaillance de remboursement

- Justificatifs académiques

- Inscription dans un établissement reconnu

- Niveau et qualité de la formation

- Perspectives professionnelles

- Conditions financières

- Revenus prévisionnels

- Capacité d'épargne

- Stabilité financière potentielle

Certains établissements bancaires intègrent des mécanismes plus complexes d’évaluation, incluant des critères comme le potentiel académique, les perspectives de carrière et même l’employabilité dans le secteur visé. L’objectif est de minimiser les risques tout en offrant une opportunité de financement aux étudiants.

Conseil pro : Préparez minutieusement votre dossier en rassemblant tous les documents justificatifs et en anticipant les critères spécifiques de chaque banque.

Endettement, coût global et pièges à éviter

L’endettement étudiant représente un défi majeur pour de nombreux jeunes, avec des conséquences potentiellement durables sur leur trajectoire financière. Le piège de l’endettement étudiant peut rapidement transformer un investissement académique en fardeau économique écrasant.

Les principaux risques financiers à considérer incluent :

- Intérêts cumulatifs

- Augmentation exponentielle de la dette

- Capitalisation des intérêts pendant les études

- Effect boule de neige sur le montant total

- Impact sur la capacité d'emprunt future

- Dégradation du score de crédit

- Difficultés pour obtenir d'autres prêts

- Limitations des projets personnels

- Contraintes professionnelles

- Choix de carrière restreints

- Acceptation de postes moins attractifs

- Pression financière permanente

L’accumulation d’une dette étudiante importante peut créer un cercle vicieux où le remboursement devient progressivement plus complexe, limitant les opportunités professionnelles et personnelles. Chaque décision d’emprunt doit donc être mûrement réfléchie et calculée avec précision.

Conseil pro : Calculez systématiquement le coût total du prêt sur la durée complète et non uniquement le montant mensuel, en intégrant tous les frais annexes et les intérêts.

Conséquences du défaut de paiement et alternatives responsables

Le défaut de paiement d’un prêt étudiant représente un risque financier majeur, avec des répercussions durables et potentiellement dévastatrices. Les conséquences légales et financières peuvent compromettre significativement la stabilité économique future de l’étudiant.

Les impacts principaux d’un défaut de remboursement incluent :

- Dégradation du crédit

- Baisse drastique du score de crédit

- Difficultés d'obtention de futurs prêts

- Blocage des projets immobiliers ou professionnels

- Sanctions juridiques

- Procédures de recouvrement judiciaires

- Possibilité de saisies sur revenus

- Frais et pénalités supplémentaires

- Répercussions professionnelles

- Limitation des opportunités d'embauche

- Complexification des recrutements

- Stress psychologique important

Face à ces risques, plusieurs alternatives responsables existent pour gérer intelligemment ses obligations financières. La communication précoce avec l’établissement prêteur, la négociation de plans de remboursement adaptés et la recherche de solutions proactives permettent de prévenir ces conséquences négatives.

Voici les conséquences du défaut de paiement et comment les limiter :

Conseil pro : Anticipez toujours vos difficultés financières et contactez votre organisme prêteur avant le premier impayé pour discuter des options de rééchelonnement.

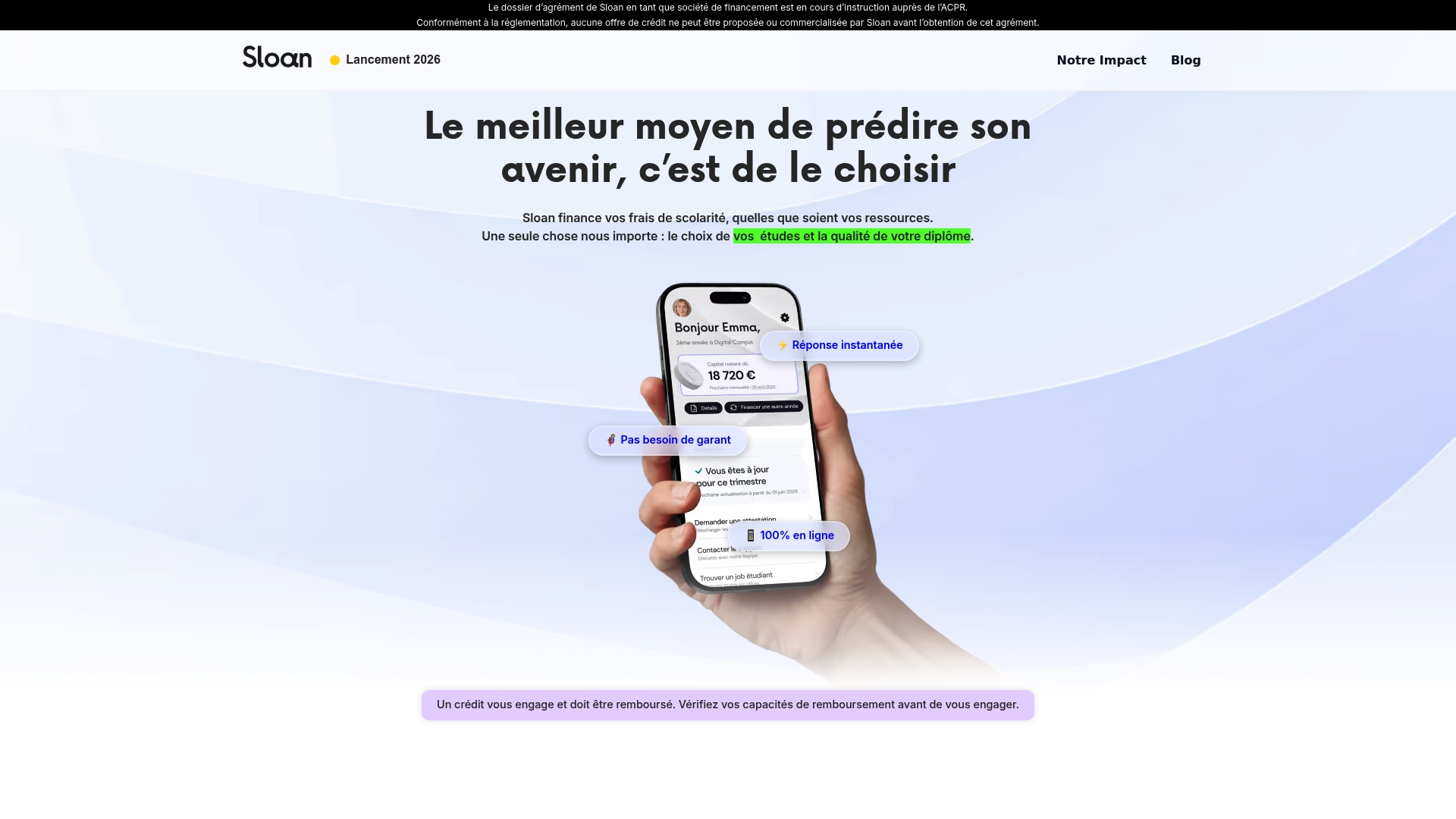

Optez pour un financement étudiant responsable et sans tracas

Le prêt étudiant traditionnel présente des obstacles majeurs comme l’exigence d’un garant, un risque d’endettement long et coûteux ainsi que des sanctions lourdes en cas de défaut de paiement. Ces freins augmentent le stress financier et peuvent compromettre votre avenir dès le début de votre parcours académique. Vous méritez une solution plus simple, transparente et adaptée à votre potentiel professionnel.

Chez Sloan, nous transformons votre expérience de financement en supprimant le garant et en évaluant uniquement la qualité de votre formation et vos perspectives d’emploi. Notre solution innovante vous permet de simuler rapidement votre prêt, signer votre contrat en ligne et gérer votre remboursement sans démarches complexes ni pièges cachés. Ne laissez pas les lourdeurs administratives ou la peur de l’endettement vous freiner. Découvrez comment financer vos études sereinement avec Sloan Finance. Passez à l’action dès maintenant et sécurisez votre avenir professionnel !

Questions Fréquemment Posées

Qu’est-ce qu’un prêt étudiant traditionnel ?

Un prêt étudiant traditionnel est un dispositif financier conçu pour aider les étudiants à financer leurs études supérieures, avec des conditions adaptées à leur situation comme des taux d’intérêt réduits et un différé de remboursement.

Quels sont les principaux risques associés à un prêt étudiant ?

Les principaux risques incluent l’accumulation d’intérêts cumulés, l’impact sur la capacité d’emprunt future et les contraintes professionnelles dues au remboursement de la dette.

Comment éviter les pièges de l’endettement étudiant ?

Pour éviter les pièges de l’endettement étudiant, il est conseillé de bien évaluer le coût total du prêt, de comparer les différentes offres et de privilégier une gestion responsable de ses finances.

Quelles sont les conséquences d’un défaut de paiement d’un prêt étudiant ?

Le défaut de paiement peut entraîner une dégradation du crédit, des sanctions juridiques telles que des poursuites, et des répercussions professionnelles limitant les opportunités d’embauche.

Recommandations